2021年,全球经济快速复苏。2022年1月,据IMF估计,2021年世界经济增速为5.9%。作为全球第二大经济体的中国再次成为了全球经济复苏的引领者。年内,中国经济围绕“稳中有进”和“高质量发展”两大主题交出了靓丽的答卷。2022年1月17日,国家统计局发布数据,初步核算,2021年中国经济总量达

2021年,全球经济快速复苏。2022年1月,据IMF估计,2021年世界经济增速为5.9%。作为全球第二大经济体的中国再次成为了全球经济复苏的引领者。年内,中国经济围绕“稳中有进”和“高质量发展”两大主题交出了靓丽的答卷。2022年1月17日,国家统计局发布数据,初步核算,2021年中国经济总量达1143670亿元,按不变价格计算,同比增长8.1%,两年平均增长5.1%。在宏观经济向好的大背景下,中国茶产业主动融入与服务构建新经济格局,通过持续创新保持了稳定发展,在传统产品与业态持续发力的同时,新茶饮、新袋泡、花草茶、混搭风味茶等新赛道崛起,线上线下消费繁荣,茶叶总产量、总产值,内销量、内销额,出口量、出口额等多项经济指标实现历史性突破,在从脱贫攻坚的支柱产业向乡村振兴的支柱产业转化的道路上稳步前行。

为持续助力2022年度中国茶产业的健康、可持续发展,向政府部门与广大从业者提供全面、客观的产销信息,现发布《2021年中国茶叶产销形势报告》如下:

执笔人:梅宇、梁晓

国内市场

国产茶叶

内销市场保持平稳,数据指标持续上行

● 据统计,2021年,中国茶叶的内销总量为230.19万吨,增长10.03万吨,比增4.56%;内销总额为3120亿元,增长231亿元,比增8.0%;内销均价为135.5元/千克,同比增长3.3%。

消费格局基本稳定,白茶发展势头强劲

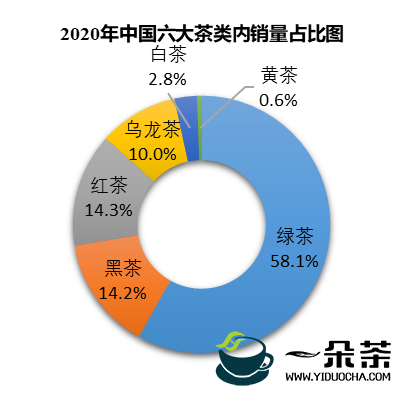

●2021年,中国绿茶内销量130.92万吨,同比增长2.35%,占总销量的56.9%;红茶33.88万吨,同比增长7.97%,占总销量的14.7%;黑茶34.41万吨,同比增长9.31%,占总销量的14.7%;乌龙茶22.79万吨,同比增长3.97%,占总销量的9.9%;白茶7.05万吨,同比增长12.80%,占总销量的3.1%;黄茶1.14万吨,同比减少7.32%,占总销量的0.5%。

2020-2021年中国六大茶类内销量占比

数据来源:中国茶叶流通协会

●中国绿茶内销额1994.3亿元,同比增长17.4%,占内销总额的63.9%;红茶503.0亿元,同比增长0.4%,占总额的16.2%;黑茶258.2亿元,同比减少14.4%,占总额的10.4%;乌龙茶259.3亿元,同比减少7.7%,占总额的8.3%;白茶91.4亿元,同比增长2.1%,占总额的2.9%;黄茶13.9亿元,同比减少18.2%,占总额的0.4%。

2020-2021年中国六大茶类内销额占比

数据来源:中国茶叶流通协会

●各茶类中,绿茶均价152.3元/千克,红茶146.2元/千克,乌龙茶113.8元/千克,黑茶76.2元/千克,白茶129.8元/千克,黄茶122.2元/千克。

2020-2021年中国茶叶分茶类内销均价

数据来源:中国茶叶流通协会

进口茶叶

2021年,中国进口茶叶总体呈增长态势,进口量创近年新高。据海关数据,2021年1-12月,中国进口茶叶4.67万吨,同比增长7.81%;进口额1.84亿美元,同比增长2.49%;均价4.15美元/千克,同比下降4.93%。

分茶类看

●进口量,2021年进口红茶3.89万吨,比增9.8%,占总量的83.0%;绿茶0.43万吨,比增1.6%,占比9.2%;乌龙茶0.33万吨,比增13.0%,占比7.0%;花茶224吨,比减63.8%,占比0.5%;普洱茶3.9吨,比减97.3%;新增类目黑茶进口量为0.7吨。

2020-2021年中国进口茶叶量占比

注:因2021年黑茶进口量总比中仅为0.001%,故与普洱茶合并制图。

数据来源:中国海关

●进口额,2021年进口红茶1.39亿美元,比增9.8%,占总额的75.0%;乌龙茶0.31亿美元,比增9.0%,占比16.9%;;绿茶0.11亿美元,比减39.6%,占比6.0%;花茶303.7万美元,比增2.5%,占比1.6%;普洱茶13.2万美元,比减86.4%;新增类目黑茶进口额为1.5万美元。

2020-2021年中国进口茶叶额占比

注:因2021年黑茶进口额在总额占比仅为0.01%,故与普洱茶合并制图。

数据来源:中国海关

●进口均价,2021年,红茶均价3.57美元/千克,比减2.0%;绿茶均价2.5美元/千克,比减40.5%;乌龙茶均价9.6美元/千克,比减3.5%;花茶均价13.5美元/千克,比增183%;普洱茶均价34.2美元/千克,比增400.2%;新增类目黑茶进口均价为22.8美元/千克。

2020-2021年中国进口茶类均价对比

数据来源:中国海关

分省区看

●2021年,中国进口茶叶逾千吨的省(自治区、直辖市)共计8个,依次是福建省、浙江省、广东省、北京市、上海市、江苏省、云南省、广西壮族自治区。

2021 年,中国进口茶叶金额过百万美元的省(自治区、直辖市)共计11个,分别是福建省、上海市、广东省、浙江省、北京市、江苏省、广西壮族自治区、云南省、安徽省、山东省、陕西省。

从进口茶叶的来源地看

●在中国进口茶叶的来源地中,排名前六位的分别是斯里兰卡、印度、越南、肯尼亚、印度尼西亚、中国台湾。从进口茶类来看,印度、斯里兰卡、肯尼亚、印度尼西亚主要供应红茶,越南主要供应绿茶,而中国台湾则主要供应乌龙茶。

从近三年的进口量变化情况来看。从印度进口的茶叶逐年递减,从中国台湾地区进口的茶叶量也在逐年递减;而斯里兰卡、越南、肯尼亚、印度尼西亚的茶叶供应量均在逐年提升。

运行情况

内销市场持续拉升茶业经济增长

● 在城市化和收入水平提高、年轻群体消费增长、消费方式多元化以及乡村振兴带动的农村消费增长等综合因素作用下,中国茶叶内销市场在线上线下均呈购销两旺态势。据统计,2021年,约86.17%的中国茶叶在国内消费。名优茶作为产业价值的绝对担当,对内销额的贡献率长期保持在70-75%。茶叶消费市场正由大众消费逐步转向个性化、时尚化、科技化的高品质消费,品牌茶消费群体不断壮大,茶叶内销线上化特征明显。

宏观环境持续推进茶叶消费升级

●健康消费观深入人心、社交电商与直播带货的发展、日常消费的整体升级及茶业营销现代化,全面助推着茶叶消费升级。2021年中国茶叶需求侧呈现四个特点:一是消费群体年轻化;二是消费思维理性化;三是电商渠道壮大化;四是产品赛道多元化。

产业短板影响茶叶流通消费市场

●产品创新力不强、信息对称性不足、消费认知不充分等问题制约着流通发展,主要源自产业短板:一是行业集中度低,品类、品牌、加工水平等多方面的发展不平衡;二是消费者的品牌忠诚度低;三是基础科学研究不充分、不扎实;四是行业标准化有待进一步完善。

来源:中国茶叶流通协会

如有侵权 请联系删除